Page 25 - EDIFY-BROCHURE-FR-IVOIRE

P. 25

EDIFY I RAPPORT FINANCIER 2015 I DOCUMENTS FINANCIERS CONSOLIDÉS 25

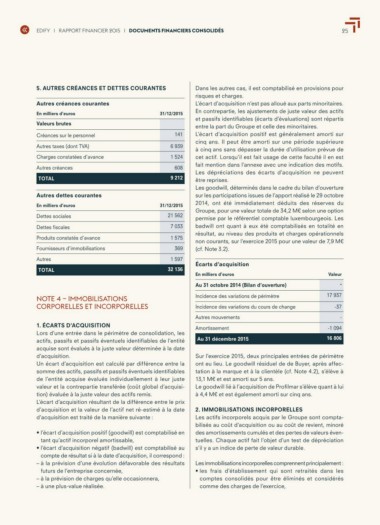

5. AUTRES CRÉANCES ET DETTES COURANTES Dans les autres cas, il est comptabilisé en provisions pour

risques et charges.

Autres créances courantes 31/12/2015 L’écart d’acquisition n’est pas alloué aux parts minoritaires.

En contrepartie, les ajustements de juste valeur des actifs

En milliers d’euros 141 et passifs identifiables (écarts d’évaluations) sont répartis

Valeurs brutes 6 939 entre la part du Groupe et celle des minoritaires.

1 524 L’écart d’acquisition positif est généralement amorti sur

Créances sur le personnel cinq ans. Il peut être amorti sur une période supérieure

Autres taxes (dont TVA) 608 à cinq ans sans dépasser la durée d’utilisation prévue de

Charges constatées d’avance 9 212 cet actif. Lorsqu’il est fait usage de cette faculté il en est

Autres créances fait mention dans l’annexe avec une indication des motifs.

TOTAL Les dépréciations des écarts d’acquisition ne peuvent

être reprises.

Autres dettes courantes 31/12/2015 Les goodwill, déterminés dans le cadre du bilan d’ouverture

21 562 sur les participations issues de l’apport réalisé le 29 octobre

En milliers d’euros 7 033 2014, ont été immédiatement déduits des réserves du

Dettes sociales Groupe, pour une valeur totale de 34,2 M€ selon une option

Dettes fiscales 1 575 permise par le référentiel comptable luxembourgeois. Les

Produits constatés d’avance 369 badwill ont quant à eux été comptabilisés en totalité en

Fournisseurs d’immobilisations résultat, au niveau des produits et charges opérationnels

Autres 1 597 non courants, sur l’exercice 2015 pour une valeur de 7,9 M€

TOTAL 32 136 (cf. Note 3.2).

NOTE 4 – IMMOBILISATIONS Écarts d’acquisition Valeur

CORPORELLES ET INCORPORELLES -

En milliers d’euros

1. ÉCARTS D’ACQUISITION Au 31 octobre 2014 (Bilan d’ouverture) 17 937

Lors d’une entrée dans le périmètre de consolidation, les Incidence des variations de périmètre -37

actifs, passifs et passifs éventuels identifiables de l’entité Incidence des variations du cours de change -

acquise sont évalués à la juste valeur déterminée à la date Autres mouvements

d’acquisition. Amortissement -1 094

Un écart d’acquisition est calculé par différence entre la Au 31 décembre 2015 16 806

somme des actifs, passifs et passifs éventuels identifiables

de l’entité acquise évalués individuellement à leur juste Sur l’exercice 2015, deux principales entrées de périmètre

valeur et la contrepartie transférée (coût global d’acquisi- ont eu lieu. Le goodwill résiduel de de Buyer, après affec-

tion) évaluée à la juste valeur des actifs remis. tation à la marque et à la clientèle (cf. Note 4.2), s’élève à

L’écart d’acquisition résultant de la différence entre le prix 13,1 M€ et est amorti sur 5 ans.

d’acquisition et la valeur de l’actif net ré-estimé à la date Le goodwill lié à l’acquisition de Profilmar s’élève quant à lui

d’acquisition est traité de la manière suivante : à 4,4 M€ et est également amorti sur cinq ans.

• l’écart d’acquisition positif (goodwill) est comptabilisé en 2. IMMOBILISATIONS INCORPORELLES

tant qu’actif incorporel amortissable, Les actifs incorporels acquis par le Groupe sont compta-

bilisés au coût d’acquisition ou au coût de revient, minoré

• l’écart d’acquisition négatif (badwill) est comptabilisé au des amortissements cumulés et des pertes de valeurs éven-

compte de résultat si à la date d’acquisition, il correspond : tuelles. Chaque actif fait l’objet d’un test de dépréciation

s’il y a un indice de perte de valeur durable.

– à la prévision d’une évolution défavorable des résultats

futurs de l’entreprise concernée, Les immobilisations incorporelles comprennent principalement :

• les frais d’établissement qui sont retraités dans les

– à la prévision de charges qu’elle occasionnera,

– à une plus-value réalisée. comptes consolidés pour être éliminés et considérés

comme des charges de l’exercice,