Page 27 - EDIFY-BROCHURE-FR-IVOIRE

P. 27

EDIFY I RAPPORT FINANCIER 2015 I DOCUMENTS FINANCIERS CONSOLIDÉS 27

3. IMMOBILISATIONS CORPORELLES L’amortissement est calculé suivant la méthode linéaire

Hors regroupement d’entreprises, les immobilisations en fonction des durées d’utilisation ci-après :

corporelles sont inscrites à leur coût d’acquisition ou • c onstructions : 20 à 40 ans,

à leur coût de revient. • a gencement et installations : 10 à 20 ans,

Les immobilisations corporelles acquises dans le cadre • m atériels et outillages industriels : 5 à 10 ans,

d’un regroupement d’entreprises sont comptabilisées • v éhicules : 3 à 5 ans,

à leur juste valeur séparément du goodwill. • m obilier : 4 à 10 ans.

Les coûts d’entretien courants sont constatés en charge de Une correction pour dépréciation est constatée à chaque

l’exercice. fois qu’une immobilisation a une valeur inférieure à celle

La valeur d’une immobilisation dont l’utilisation est limitée inscrite au bilan et que cette diminution de valeur aura

dans le temps est amortie sur sa durée d’utilisation. un caractère durable. Une immobilisation corporelle est

L’amortissement se fait sur la valeur comptable du bien décomptabilisée lors de sa sortie.

et ne prend pas en compte de valeur résiduelle.

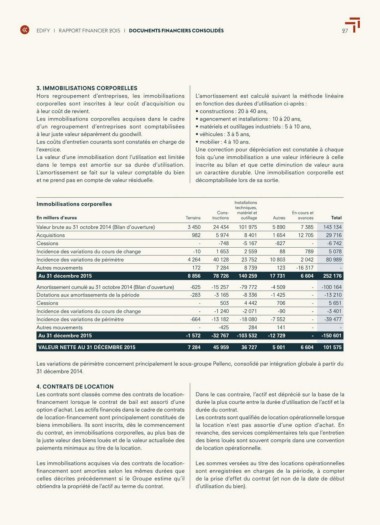

Immobilisations corporelles Terrains Cons- Installations Autres En-cours et Total

tructions techniques, avances

En milliers d’euros 3 450 matériel et 5 890 143 134

982 24 434 1 654 7 385 29 716

Valeur brute au 31 octobre 2014 (Bilan d’ouverture) - 5 974 outillage 12 705 -6 742

Acquisitions -10 -748 -827 5 078

Cessions 1 653 101 975 88 - 80 989

Incidence des variations du cours de change 4 264 789 -

Incidence des variations de périmètre 172 40 128 8 401 10 803 2 042

Autres mouvements 7 284 123 -16 317 252 176

Au 31 décembre 2015 8 856 -5 167 6 604

78 726 17 731 -100 164

Amortissement cumulé au 31 octobre 2014 (Bilan d’ouverture) -625 2 559 -13 210

Dotations aux amortissements de la période -283 5 651

Cessions 23 752 -3 401

Incidence des variations du cours de change - -39 477

Incidence des variations de périmètre - 8 739 -

Autres mouvements -664

Au 31 décembre 2015 - 140 259 -150 601

-1 572

VALEUR NETTE AU 31 DÉCEMBRE 2015 -15 257 -79 772 -4 509 - 101 575

7 284 -3 165 -8 336 -1 425 -

503 4 442 -

-1 240 -2 071 706 -

-90 -

-13 182 -18 080 -7 552 -

-425 284 141 -

-12 729

-32 767 -103 532

45 959 36 727 5 001 6 604

Les variations de périmètre concernent principalement le sous-groupe Pellenc, consolidé par intégration globale à partir du

31 décembre 2014.

4. CONTRATS DE LOCATION Dans le cas contraire, l’actif est déprécié sur la base de la

Les contrats sont classés comme des contrats de location- durée la plus courte entre la durée d’utilisation de l’actif et la

financement lorsque le contrat de bail est assorti d’une durée du contrat.

option d’achat. Les actifs financés dans le cadre de contrats Les contrats sont qualifiés de location opérationnelle lorsque

de location-financement sont principalement constitués de la location n’est pas assortie d’une option d’achat. En

biens immobiliers. Ils sont inscrits, dès le commencement revanche, des services complémentaires tels que l’entretien

du contrat, en immobilisations corporelles, au plus bas de des biens loués sont souvent compris dans une convention

la juste valeur des biens loués et de la valeur actualisée des de location opérationnelle.

paiements minimaux au titre de la location.

Les immobilisations acquises via des contrats de location- Les sommes versées au titre des locations opérationnelles

financement sont amorties selon les mêmes durées que sont enregistrées en charges de la période, à compter

celles décrites précédemment si le Groupe estime qu’il de la prise d’effet du contrat (et non de la date de début

obtiendra la propriété de l’actif au terme du contrat. d’utilisation du bien).