Page 26 - EDIFY-BROCHURE-FR-IVOIRE

P. 26

EDIFY I RAPPORT FINANCIER 2015 I DOCUMENTS FINANCIERS CONSOLIDÉS 26

• les logiciels qui sont évalués à leur coût d’acquisition, et En cas d’échec d’un projet, les frais de développement

sont amortis selon la méthode linéaire, en fonction de leur correspondants doivent immédiatement faire l’objet

durée d’utilisation prévue (3-5 ans), d’un amortissement intégral.

• les brevets, dont seuls les brevets acquis et les frais de dépôts Les frais de recherche sont inscrits parmi les charges

y afférents sont activés. Les brevets sont amortis linéairement de l’exercice :

sur leur durée de protection juridique (10-15 ans),

• les marques sont évaluées et portées à l’actif du bilan dans

• les frais de renouvellement des brevets qui sont le cadre d’acquisitions. Ces actifs incorporels sont à durée

constatés en charges de l’exercice, de vie indéfinie et font l’objet de tests de dépréciation quand

des événements ou des changements de circonstances

• les frais de développement qui sont immobilisés sous indiquent qu’ils se sont dépréciés (indices de perte de valeur).

plusieurs conditions : En l’absence de dépôt, la marque n’est pas immobilisée et

les frais engagés sont comptabilisés en compte de résultat,

– ils doivent correspondre aux dépenses engagées par

l’entreprise dans ce domaine pour son propre compte ; • la relation clientèle, valorisée en actif incorporel,

représente la valeur du portefeuille clients de la société

– ils doivent offrir des chances raisonnables de réussite à la date d'acquisition. Cette valeur est déterminée à

technique et de rentabilité commerciale ; partir de la rentabilité future dégagée par les principaux

clients de la société actuellement en portefeuille, en

– il est probable que l’entité bénéficiera des avantages tenant compte d'un taux de perte de clients, taux

économiques futurs correspondants ; déterminé à partir des données historiques de la société.

La rentabilité dégagée par ces clients est mesurée à

– s on coût, ou sa valeur, peut être évalué avec une fiabilité partir de la performance financière attendue de la société

suffisante. en termes de marge d'EBITA, à laquelle sont déduits les

impôts, le financement des autres actifs (corporels et

Les dépenses de développement engagées pour le compte marque) et du besoin en fond de roulement.

d’un client ne sont pas immobilisées et sont inscrites parmi

les charges de l’exercice.

Les frais de développement sont en général amortis sur

cinq ans à partir de la date de leur inscription à l’actif.

Les coûts ultérieurs sont généralement constatés en charges

de l’exercice.

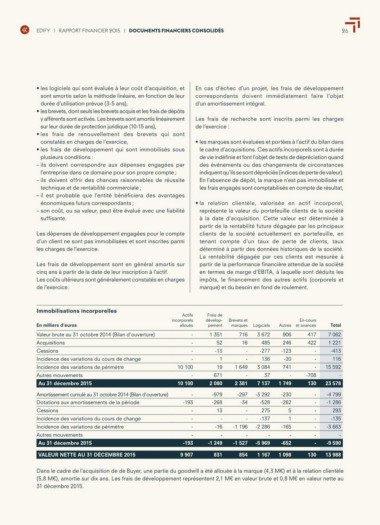

Immobilisations incorporelles Actifs Frais de Brevets et Logiciels En-cours Total

incorporels dévelop- marques Autres et avances

En milliers d’euros 3 672 7 062

Valeur brute au 31 octobre 2014 (Bilan d’ouverture) alloués pement 716 485 906 417 1 221

Acquisitions 16 -277 246 422 -413

Cessions - 1 351 - 136 -123

Incidence des variations du cours de change - 52 - -20 - 116

Incidence des variations de périmètre - -13 3 084 741 - 15 592

Autres mouvements - 1 1 649 37 -

Au 31 décembre 2015 10 100 19 - - -708 -

- 7 137 1 749 130 23 578

10 100 671 2 381

2 080 -4 799

-1 286

Amortissement cumulé au 31 octobre 2014 (Bilan d’ouverture) - -979 -297 -3 292 -230 -

Dotations aux amortissements de la période -193 -268 -34 -528 -262 - 293

Cessions - 275 - -135

Incidence des variations du cours de change - 13 - -137 5 - -3 663

Incidence des variations de périmètre - - 1 -

Autres mouvements - -1 196 -2 286 -165 - -

Au 31 décembre 2015 - -16 - - - - -9 590

-193 - -652

-1 527 -5 969 13 988

-1 249

VALEUR NETTE AU 31 DÉCEMBRE 2015 9 907 831 854 1 167 1 098 130

Dans le cadre de l’acquisition de de Buyer, une partie du goodwill a été allouée à la marque (4,3 M€) et à la relation clientèle

(5,8 M€), amortie sur dix ans. Les frais de développement représentent 2,1 M€ en valeur brute et 0,8 M€ en valeur nette au

31 décembre 2015.